开yun官网入口登录APP下载 2021年中国训练健身器材行业市场现状与竞争格局分析 市场可提升空间巨大【组图】

目前,我国健身行业渗透率不足美国的20%,随着人们健身意识的觉醒,市场需求空间巨大。虽然2020年疫情的出现促进了人们健身意识的觉醒,使健身器材进出口总额大幅增加,但2014年至2019年,我国训练器材行业进出口总额变化较为缓慢,加之2011年至2020年,训练器材行业销售额变化不大,2020年销售收入较上年增长32.8%,达395.19亿元。

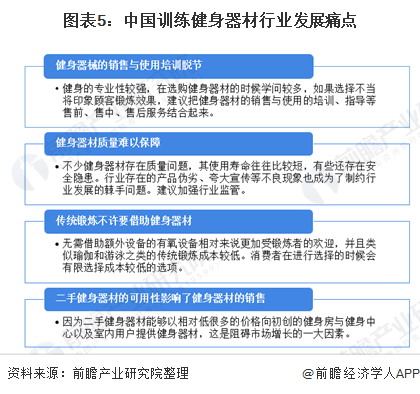

行业发展缓慢主要因为我国健身器材品牌集中度较低,多数分布在中低端健身器材市场,另外还有健身器材销售与使用培训脱节、二手健身器材替代性强等因素。

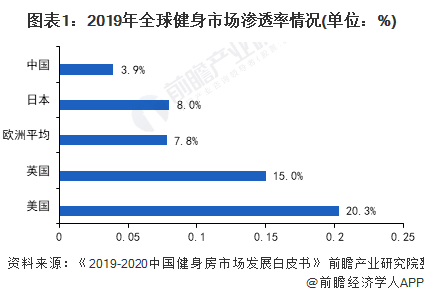

国内市场健身行业渗透率较低,发展空间巨大

健身行业的发展与训练和健身器材行业的发展息息相关。根据GWI统计,在全球健身市场,约有1.9亿人花钱购买商业健身房会员、课程和培训,总支出达831亿美元。其他消费者则选择公共健身房、免费户外健身课等低成本健身场所。随着生活水平的提高,人们的健身意识日益增强,尤其是2020年疫情的出现,促进了人们健身意识的觉醒。

据《2019-2020中国健身市场发展白皮书》显示,2019年美国健身行业市场渗透率为20.3%,而中国18个主要城市的渗透率仅为3.9%,不到美国的五分之一。相比美国健身市场,中国仍有至少80%的增长空间。英国、日本等其他国家健身行业市场渗透率也远高于中国,2019年分别为15%和8%。

注:渗透率是指定期参加健身活动的人口比例。

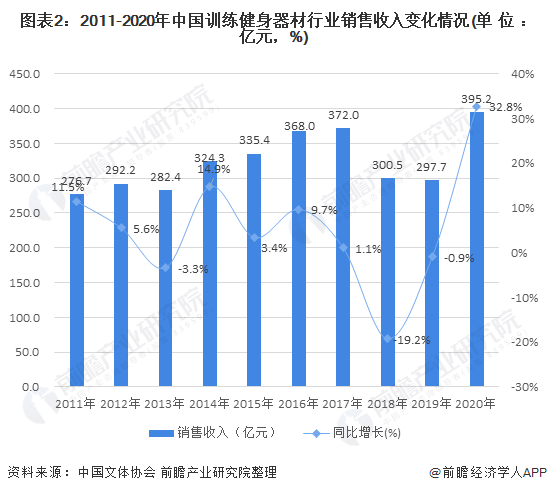

行业整体销售收入变化不大

虽然全民健身意识不断加强,但事实是,目前我国群众体育在很多方面还比较落后,常年参加健身锻炼的人数还不到总人口的五分之二,而发达国家体育人口占总人口的70%至80%。

我国目前人均室内运动场地面积仅为0.014平方米,人均室外运动场地面积为0.027平方米,均远低于发达国家水平,这也就解释了为什么我国健身器材市场虽然有着巨大的需求潜力,却依然处于增长缓慢的尴尬境地。

2011年至2020年,中国训练健身器材行业整体销售收入变化并不明显,在2018年至2019年市场规模下滑后云开·全站APP登录入口,2020年受疫情导致的出行限制影响,销售收入增长32.8%至395.2亿元。但整体来看,销售收入变化不大。

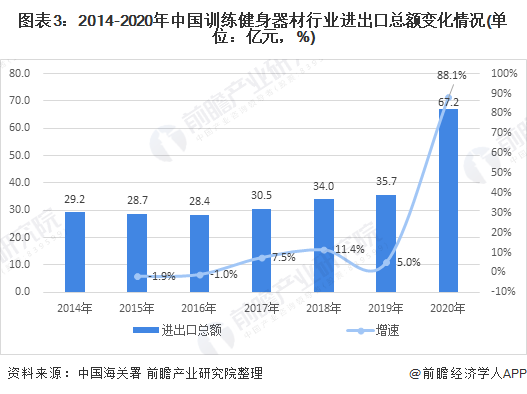

行业进出口总额缓慢增长

2014年至2019年,我国训练健身器材行业进出口总额变化不大,2019年达到35.7亿元,增长5%。2020年由于疫情影响,大部分国家限制进出口,我国行业因为管控及时恢复得比较快,所以2020年我国训练健身器材行业进出口总额大幅增长,达到67.2亿元。剔除这一特殊情况,可以发现,行业进出口总额变化不大。

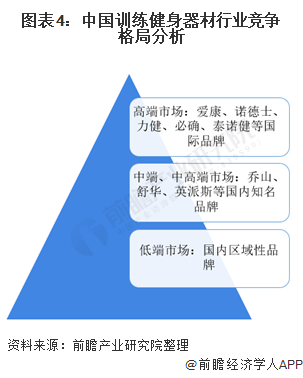

大部分国产品牌主要布局低端健身器材市场

从竞争格局来看,ICON Health & Fitness、Nautilus、Life Fitness、Precor、Technogym等品牌在全球占有较高的市场份额kaiyun体育登录网页入口,主要争夺国内中高端市场。国内知名健身器材品牌有舒华、强生(中国台湾)、英派斯、奥伦特、好家庭等,其中强生、英派斯主要为健身俱乐部、酒店提供商用产品。国内区域性品牌较多,占据国内中低端健身器材市场。

中国训练健身器材行业发展的痛点

目前,我国训练器材行业发展缓慢,主要原因是训练器材销售与训练使用脱节,健身器材质量难以保证。另外,传统运动不借助健身器材也能达到类似的训练效果,消费者在选择时往往倾向于成本更低的器材。同时,二手健身器材性价比高kaiyun体育,成为大多数健身房的采购选择,这在一定程度上阻碍了健身器材的销售。

未来随着国家对运动健康的重视及民众健康意识的提升,以及行业营销方式的转型(如线上线下结合),我们仍可看好训练及健身器材行业的发展。

更多关于此行业的研究分析,请参考前瞻产业研究院《中国训练健身器材行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商、IPO募资、可行性研究等解决方案。

更深入的行业分析,请访问【经济学人APP】,在这里你还可以与500+经济学家/资深行业研究员进行交流互动。

鲁ICP备18019460号-4

鲁ICP备18019460号-4

我要评论